注塑机是机电液一体化的设备✿★✿,包括机械部分(推压螺杆✿★✿、机器人搬运)✿★✿、电控部分(伺服✿★✿、控制器)✿★✿、液压部分(油缸✿★✿、泵阀)✿★✿,技术壁垒较高✿★✿,属于工业母机之一✿★✿。近年来受消费升级带动✿★✿,塑料部件的渗透率提升✿★✿,注塑机行业也出现电动化✿★✿、节能化的产业特征✿★✿。装备二板化✿★✿、生产模块化成为行业发展趋势✿★✿。根据智研数据中心✿★✿,全球塑料机械(含注塑机等塑料配混✿★✿、成型✿★✿、加工设备)市场规模或达371亿欧元✿★✿,中国市场占比约为20%✿★✿。根据World Plastics Processing Machinery的研究以及KM集团2016年的市场调查预测✿★✿,18年主要国家的注塑机市场规模约91亿欧元✿★✿,并且预计18-24年注塑机行业CAGR为4%✿★✿,亚洲市场(特别是中国)将是主要驱动引擎✿★✿。

行业稳健✿★✿,供给成本下降✿★✿。由于下游分散(我们预计汽车✿★✿、家电✿★✿、消费电子✿★✿、包装✿★✿、医疗等是主要的下游)✿★✿,注塑机行业规模的变化趋势与GDP增速类似✿★✿。从中国市场看✿★✿,从13-17年✿★✿,塑料机械(含注塑机)的总规模一直维持在500-600亿元✿★✿。我们发现✿★✿,从16年以来✿★✿,中国注塑机行业正在加速增长✿★✿。我们认为主要的原因为✿★✿:(1)需求端看✿★✿,由于消费升级✿★✿,塑料部件的种类和变化增加✿★✿,带动注塑机行业增长✿★✿;(2)供给端看✿★✿,塑料部件的原材料为聚丙烯等化工产品✿★✿,其主要原材料是原油✿★✿,15年以来的低油价环境无疑加速了塑料部件渗透率的提高✿★✿。

下游变化✿★✿,需求加速增长✿★✿。我们分析了注塑机行业三个典型的下游✿★✿,发现下游终端的变化正在提升塑料部件的要求✿★✿,进而加速注塑机的更替✿★✿:(1)汽车✿★✿:更低的排放✿★✿、更远的续航要求汽车行业加速推广轻量化✿★✿。塑料部件作为轻量化的主要实施路径✿★✿,正在加速拉动注塑机行业的需求✿★✿;(2)家电✿★✿:传统白电品牌的产品升级和新兴家电产品的导入都将加速塑料部件品质和种类的提升✿★✿,拉动注塑机行业的增长✿★✿;(3)消费电子✿★✿:受益国产品牌的崛起✿★✿,手机产品迭代升级加速✿★✿,包括外壳✿★✿、保护罩✿★✿、按键等部件的更替拉动了塑料部件的需求✿★✿,进而加速了注塑机行业的增长✿★✿。

中长期产业链整体受益消费升级✿★✿。中国塑料部件渗透率的提升将在未来继续拉动注塑机行业的发展✿★✿,我们建议关注产业链相关的A/H上市公司✿★✿:(1)天华院✿★✿:拟并购全球塑料机械龙头KM✿★✿,KM拥有发泡✿★✿、注塑✿★✿、挤出三大工艺✿★✿,在高端汽车市场具备优势✿★✿;(2)伊之密✿★✿:在与下游的技术链接领域具备优势✿★✿,之前以定制的大型机为主✿★✿,现在正推进模块化生产✿★✿,18年二板机将搬迁到苏州工厂✿★✿,预计产能调配将更加合理✿★✿,毛利率和净利率将进一步提升✿★✿。此外✿★✿,公司压铸业务受益汽车轻量化✿★✿,近年增长迅速✿★✿;(3)海天国际✿★✿:注塑机龙头✿★✿,1H17二板机销售占比已超过12%✿★✿,同时亦为国内电动注塑机的领导者✿★✿。凭借经销商网络的优势✿★✿,海天国际在日本IPF展商推出新产品JE混合动力二板机✿★✿,我们看好公司18年营收增长✿★✿。

合规提示✿★✿:根据公司2017年三季报披露✿★✿、海通开元投资有限公司持有泰瑞机器股票超过总股本1%✿★✿,特此提示✿★✿。

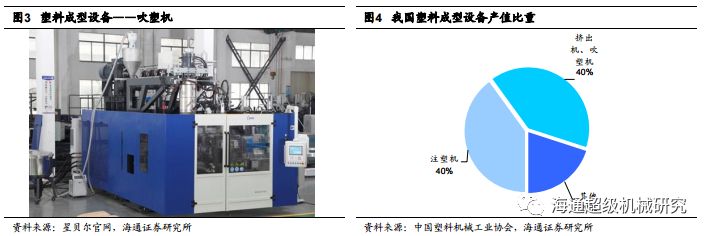

1.1 注塑机是重要的塑料加工装备注塑机是重要的塑料成型装备✿★✿。塑料成型设备是塑料工业的重要装备✿★✿,广泛应用于国防✿★✿、机电✿★✿、汽车✿★✿、交通运输✿★✿、家电✿★✿、建材✿★✿、消费电子✿★✿、通讯✿★✿、食品包装等国民生活领域✿★✿。按照原料加工状态不同✿★✿,塑料成型装备可分为挤出机✿★✿、吹塑机✿★✿、注塑机三类✿★✿。其中注塑机是一种可以将热塑性塑料或热固性塑料✿★✿,通过塑料成型模具✿★✿,制成各种形状的塑料制品的机械设备✿★✿,具有一次成型外型复杂✿★✿、尺寸精确或带有金属嵌件的塑料制品的能力✿★✿。而在多种塑料装备中✿★✿,注塑机处于重要的主导地位✿★✿:根据《2012年中国塑料机械工业年鉴》✿★✿,注塑机在我国塑料成型设备产值占比达40%✿★✿,在美国✿★✿、日本✿★✿、德国✿★✿、意大利✿★✿、加拿大等国家✿★✿,其产量占塑料成型设备总量的60-85%✿★✿。

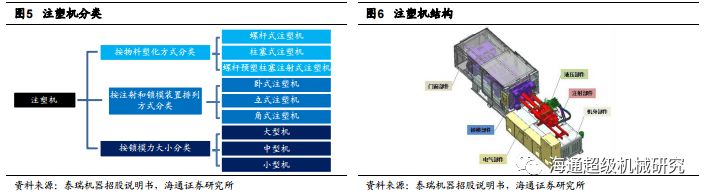

从构成来看✿★✿,注塑机由机械类✿★✿、液压类✿★✿、电气类以及其他杂件等四大类组成✿★✿,其中机械类主要包括注射系统✿★✿、合模系统以及机身✿★✿,液压类主要包括液压系统✿★✿,电气类包括加热/冷却系统电气控制系统等✿★✿。

从分类来看✿★✿,行业内普遍采用锁模力参数来划分大中小型机器✿★✿。锁模力是指注射时为克服型腔内熔体对模具的涨开力而施加给模具的锁紧力✿★✿,也与产品的体积呈正相关✿★✿。根据物料塑化工艺路线或产品类别✿★✿,还可以分为螺杆往复式✿★✿、柱塞式✿★✿、螺杆预塑柱塞注射式等✿★✿,或立式✿★✿、卧式✿★✿、角式等

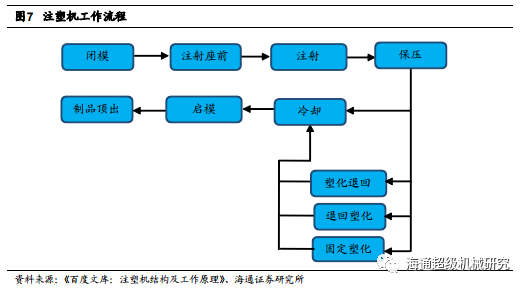

从工作流程看✿★✿,注射装置和合模装置是注塑机关键部件✿★✿。注塑机主要借助螺杆(或柱塞)的推力✿★✿,将熔融状态的塑料注射入闭合的模腔内✿★✿,经固化定型后取得制品✿★✿。其基本流程包括✿★✿:定量加料-熔融塑化-施压注射-充模冷却-启模取件✿★✿。注塑成型的基本要求是塑化✿★✿、注射和成型✿★✿,其中塑化是保证制品质量的前提✿★✿,而注射的压力和速度是成型的重要影响因素✿★✿,同时由于注射压力会在模腔内产生较高压力✿★✿,因此必须有足够的合模力✿★✿。因此注射装置和合模装置对注塑机具有关键作用✿★✿。

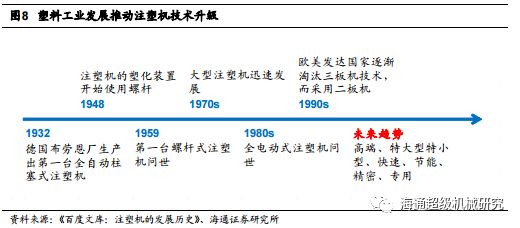

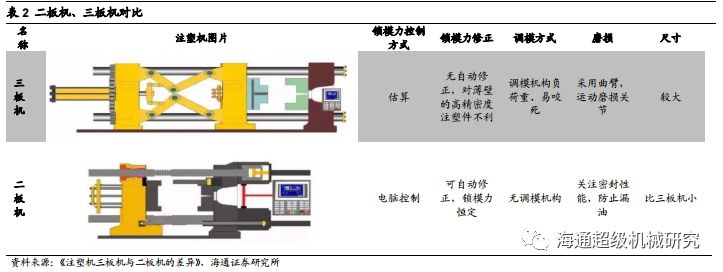

塑料工业的发展推动注塑机技术升级✿★✿。随着塑料工业的快速发展✿★✿,相关产业设备应运而生✿★✿,且响应市场需求的技术更迭推动着注塑机本身的发展✿★✿。最初的注塑机是参照金属压铸机设计而成✿★✿;在1932年✿★✿,德国布劳恩厂生产出全自动柱塞式注塑机✿★✿;1948年✿★✿,螺杆开始应用于注塑机的塑化装置✿★✿,1959年✿★✿,第一台螺杆式注塑机问世✿★✿,推动了注塑成型的广泛应用✿★✿,期间锁模力在1000-5000kN✿★✿,注射量在50-2000g的中小型注射机仍为主流✿★✿。20世纪70年代后期✿★✿,工程塑料在汽车✿★✿、船舶✿★✿、宇航✿★✿、机械以及大型家用电器获得广泛应用✿★✿,大型注射机开始快速发展✿★✿。自20世纪90年初期✿★✿,注塑机技术进一步发展✿★✿,欧美日等发达国家800吨以上注塑机都逐渐淘汰了三板机技术✿★✿,而采用二板机或直压机结构✿★✿。

下游行业发展催生更高端注塑机技术要求✿★✿。注塑机主要的下游包括于通用塑料应用✿★✿、汽车✿★✿、家电✿★✿、包装饮料等行业✿★✿,随着汽车✿★✿、家电等工业的发展✿★✿,上世纪90年代开始✿★✿,在响应速度✿★✿、精度✿★✿、节能效果上领先的使用伺服系统的二板机逐渐取代三板机✿★✿。而在下游领域产品升级✿★✿、新材料如塑料合金✿★✿、磁性塑料需求增加✿★✿、绿色环保意识增强的背景下✿★✿,发达国家不断提升大型注塑机✿★✿、专用注塑机✿★✿、反应注塑机和精密注塑机的技术水平✿★✿。20世纪80年代初✿★✿,日本企业以伺服电机取代肘杆式注塑机的全部油缸而设计了全电动注塑机✿★✿,随着伺服技术的成熟和价格的下降✿★✿,精密✿★✿、节能✿★✿、环保的全电动式注塑机也迎来快速的发展✿★✿。

(1)其中二板机与三板机主要区别在合模装置✿★✿,三板机一般由头板固定二板通过肘杆与尾板连接✿★✿,属于机械锁模✿★✿,而二板机(直压型)采用伺服油压式锁模✿★✿。结构的优势使二板机在节能和精密度上具有更大的优势✿★✿。

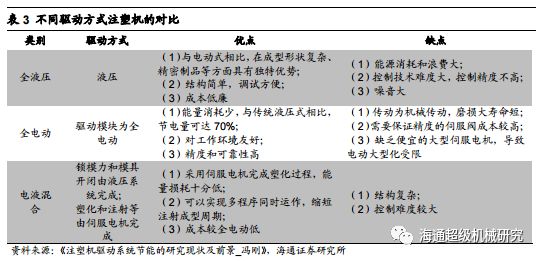

(2)其中全电动与液压注塑机主要区别在于驱动方式✿★✿,全电动式注塑机的驱动系统主要由伺服电机或步进电机和各种机械传动机构组成✿★✿,使用滚珠丝杠✿★✿、同步带以及齿轮等元器件来驱动机构✿★✿,其工作信号直接反馈给伺服马达✿★✿,在整个注塑成型过程中没有任何液压部件参与✿★✿。全电动注塑机在节能环保上面具有液压注塑机无法比拟的优点✿★✿,具有良好的发展前景✿★✿。

未来注塑机技术进步将持续推动产业发展✿★✿。目前传统的注塑机因制造成本较低✿★✿,仍具有较高的市场占有率✿★✿。而政府和居民绿色环保观念在不断增强✿★✿,同时塑料新材料不断突破使得高精度注塑机适用范围扩大✿★✿,以及高端部件成本的降低等因素将不断推动油电复合式和全电动式注塑机的更广泛应用✿★✿,带来产业的持续发展✿★✿。

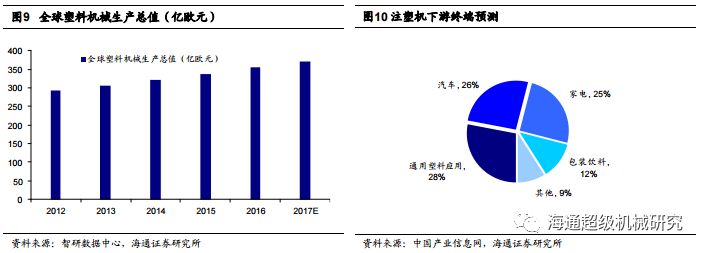

随着消费多样性的增加✿★✿,以及制造业品质的提升(轻量化✿★✿、节能化)✿★✿,塑料及橡胶消费正在稳健增长✿★✿。根据天华院增发预案✿★✿,从1950年到2015年✿★✿,塑料及橡胶行业年增长率平均为8.5%✿★✿,2000年之后全球增长率保持在4%-5%✿★✿。由于塑料制品下游分散✿★✿,且主要的应用下游为汽车✿★✿、家电✿★✿、3C✿★✿、包装✿★✿、医药等偏消费类的领域✿★✿,因此✿★✿,注塑机行业属性较为稳健✿★✿,并且全球来看有近千亿的市场空间✿★✿。中国作为塑料消费大国三亿体育 - App Store自动流水线✿★✿,✿★✿,塑料机械市场规模大约为600亿元(2016)✿★✿。

受益于下游的持续扩张✿★✿,全球塑料产值在2015年达到339亿欧元✿★✿。根据智研数据中心✿★✿,2017年全球塑料机械市场规模将达到371亿欧元✿★✿。其中✿★✿,亚太区占需求的一半✿★✿,而中国市场约占全球市场的20%✿★✿。根据Ceresana预测✿★✿,到2022年✿★✿,欧洲塑料部件(塑料机械更广泛的下游)市场将达到1040亿欧元(不含合成纤维✿★✿、涂料✿★✿、粘合剂)✿★✿。从终端应用看✿★✿,包装✿★✿、建筑✿★✿、汽车✿★✿、家电✿★✿、3C✿★✿、医药等是主要的应用下游✿★✿。

根据World Plastics Processing Machinery的研究以及KM集团2016年的市场调查预测✿★✿,18-24年✿★✿,全球主要地区注塑机的市场规模将由18年的91亿欧元提高到24年的116亿欧元✿★✿。中国✿★✿、东南亚✿★✿、韩国✿★✿、北美✿★✿、印度将成为注塑机的主要市场构成✿★✿。同时KM还预测✿★✿,19-24年亚太区(主要指东南亚及韩国)以及北美地区的复合增速为4.0%✿★✿,印度为5.0%✿★✿,而中国市场的复合增速将达到5.6%✿★✿。亚洲市场(特别是中国✿★✿、印度)将驱动全球注塑机行业的发展✿★✿。

根据中国塑料机械工业协会✿★✿,我国已经成为塑料制成品的生产大国✿★✿、消费大国和出口大国✿★✿。经过各级政府的大力扶持(如表4)✿★✿,目前我国塑料机械产业已经在塑料原材料✿★✿、塑料加工业✿★✿、塑料回收行业取得突破✿★✿,在汽车✿★✿、家电✿★✿、电子等领域塑料产品正逐步替代部分钢铁✿★✿、玻璃部件✿★✿。

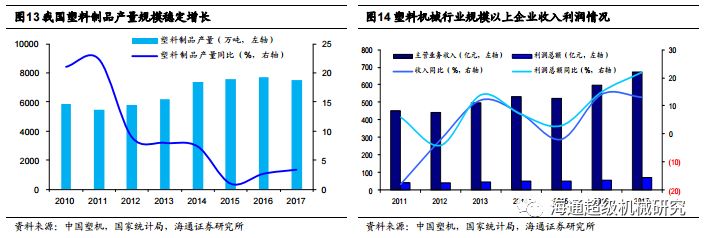

根据塑料机械工业协会✿★✿,2016年我国塑料机械(含注塑机)市场规模大约为600亿元✿★✿。我们拟合了08年金融危机以来我国塑料机械市场规模与实际GDP增速✿★✿,拟合结果发现✿★✿,塑料机械行业规模增速变化趋势与GDP增速类似✿★✿,除了极端的经济环境✿★✿,行业整体保持稳健增长✿★✿,拟合结果与我们之前分析的行业下游终端分散的结论吻合✿★✿。

下游塑料加工行业升级带动塑料机械快速发展✿★✿。我国的塑料加工行业发展迅速✿★✿,并从数量主导型发展阶段进入提升发展质量✿★✿、提高发展效益和产业升级的阶段✿★✿,带动塑料机械装备行业迅速发展✿★✿。近年来我国塑料制品产量保持稳定增长✿★✿,而根据国家统计局数据自2000年到2017年✿★✿,我国塑料机械行业规模以上企业数量从170家增加到402家✿★✿,行业营业收入从66.44亿提升到671亿✿★✿,收入年化增速约15%✿★✿。

在2015年行业下滑后✿★✿,2016-2017年行业迎来复苏✿★✿。受宏观经济下行影响✿★✿,15年塑料机械行业收入出现下滑✿★✿,同比约2%✿★✿。随着16年以来宏观经济企稳及国内企业加大研发投入✿★✿,塑料机械行业收入增速出现复苏✿★✿,16✿★✿、17年行业收入分别同比增加14%✿★✿、13%✿★✿,行业利润总额同比增加15%✿★✿、22%✿★✿。

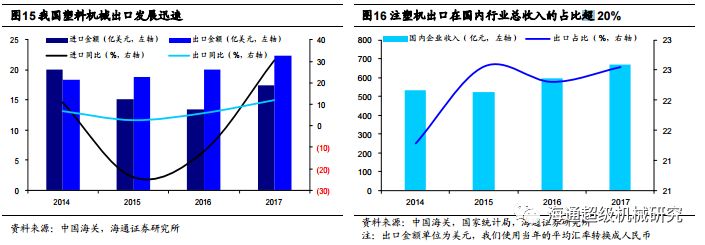

塑料机械行业出口实力不断增强✿★✿,目前出口占比超过20%✿★✿。自14年以来✿★✿,我国塑料机械行业出口开始超过进口金额✿★✿。一方面是恩格尔✿★✿、德马格✿★✿、住友德马格等国外品牌制造商落户中国✿★✿,更重要的另一方面是我国注塑机技术水平提升迅速✿★✿,获得了国内外客户的认可✿★✿。国内制造业的整体实力得到进一步加强✿★✿,也带动出口的发展✿★✿,同时也在一定程度上降低了国内市场对进口塑料机械产品的依赖程度✿★✿。近年来我国塑料机械出口金额在国内行业总收入的占比已经超过20%✿★✿,海外出口为行业发展提供重要动力✿★✿。

注塑机是塑料机械进出口的最重要部分✿★✿,但从单价看与国外高端机器仍有差距✿★✿。注塑机是塑料机械中的关键设备✿★✿,从进出口的金额比例上看✿★✿,注塑机保持着4-5成的占比✿★✿。2017年注塑机出口保持快速增长✿★✿,全年出口34943台✿★✿、11.69亿美元✿★✿,分别同比增长31%✿★✿、14%✿★✿。从单价看✿★✿,注塑机进口平均价格约10万美元/台✿★✿,出口平均价格不到4万美元/台✿★✿,表明我国注塑机仍集中在中低端市场✿★✿,与国外优质设备还存在一定差距✿★✿。

塑料制品的原材料为高分子聚合物✿★✿,例如聚乙烯✿★✿、聚丙烯✿★✿,其制作环节需要原油作为生产原料✿★✿。我们拟合了1990-2017年我国塑料制品产量增速与原油价格✿★✿,发现二者基本负相关✿★✿,这验证了我们对原油价格制约塑料制品行业的判断✿★✿。在经历了超过100美元的疯狂后✿★✿,原油价格回归理性✿★✿,目前布伦特原油价格约为60-70美元/桶✿★✿。海通石化认为✿★✿,18年原油价格有望维持在60-65美元/桶✿★✿。我们认为✿★✿,从拟合效果看✿★✿,只要原油价格不突破100美元✿★✿,塑料制品市场将维持稳健发展✿★✿。

根据中国塑料机械工业协会✿★✿,自08年金融危机以后✿★✿,我国塑料机械国产化进程加速推进✿★✿。2008年我国塑料机械国产比例约49%✿★✿,2009年提升到71%✿★✿,2016年提升到85%✿★✿。我们认为08年金融危机成为行业分水岭龙之谷多玩论坛✿★✿,国产制造商借助成本及服务优势正迅速扩大市场份额✿★✿。

同时✿★✿,根据国家统计局✿★✿,我国注塑机出口价值量也在提升✿★✿。2017年我国出口注塑机平均单价接近4万美元✿★✿,07年我国出口单价约不到3万美元✿★✿,即便剔除美元汇率因素✿★✿,我国注塑机价值量提升也是不争的事实✿★✿。

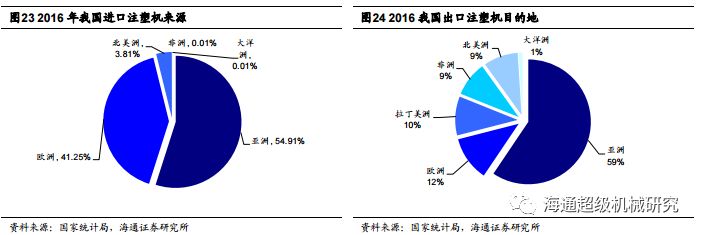

2016年三亿体育 - App Store✿★✿,亚洲✿★✿、欧洲依然是我国进口注塑机的主要来源地✿★✿,但我国从重点国家/地区进口的注塑机总金额均呈下滑趋势✿★✿,例如日本(-10.39%)✿★✿、台湾(-17.92%)✿★✿、德国(-11.70%)✿★✿。与之对应✿★✿,我国向重点国家出口的注塑机总金额呈上升趋势✿★✿,例如美国(+48.29%)✿★✿、印度(+36.17%)✿★✿、墨西哥(+44.47%)✿★✿。我们认为✿★✿,经过国家产业政策扶持✿★✿,对外资技术的吸收整合✿★✿,中国注塑机企业已经愈发具有国际竞争力✿★✿,国产替代正在加速发生✿★✿。

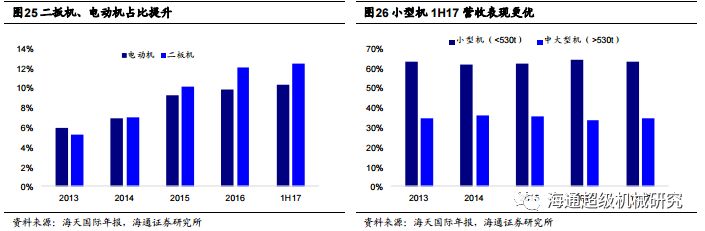

受下游消费升级的带动✿★✿,塑料制品的加工难度和塑料占比都有所提升✿★✿,产品的变化带来了注塑机的加速革新✿★✿,为中国注塑机行业带来了加速度✿★✿。17年主要注塑机产业链公司业绩均在加速上升✿★✿,例如伊之密17年归母净利润较16年上升156%-165%(16年增速为51%)✿★✿,克劳斯玛菲(KM)中国区销售增速高达70%✿★✿,并且其CEO计划未来几年将中国区销售增速保持在25%以上(16年KM集团只有个位数增长)✿★✿。我们注意到中国注塑机行业在加速上升的同时✿★✿,其产品结构也在发生变化✿★✿。效率更高的二板机✿★✿、更节能的电动机占比提升✿★✿,而受益家电✿★✿、3C消费升级的小型机(530t以下)在1H17占比也有所提升✿★✿。中大型机(530t以上)尽管暂时销售不及小型机✿★✿,但我们认为在汽车等下游持续发酵的背景下✿★✿,中大型机的加速度也将到来✿★✿。

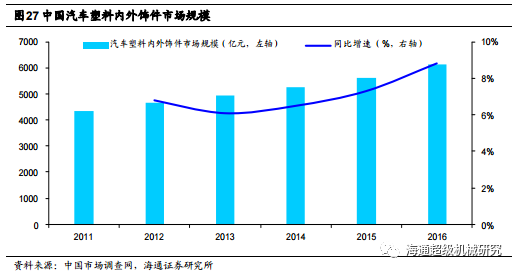

根据中国市场调查网()发布的《2017-2021年中国汽车塑料内外饰件行业市场分析及前景趋势预测报告》✿★✿,我国汽车塑料内外饰行业规模2016年已达6117.65亿元✿★✿,2011年为4342.30亿元✿★✿,11-16年5年CAGR为7.1%✿★✿,其中2014年之后行业增长加速✿★✿,15/16年的同比增速分别为7.3%/8.8%✿★✿。我们认为节能减排和新能源汽车更加严格的补贴政策正倒逼汽车行业的轻量化进程✿★✿,塑料部件的渗透比例有望加速提升✿★✿。

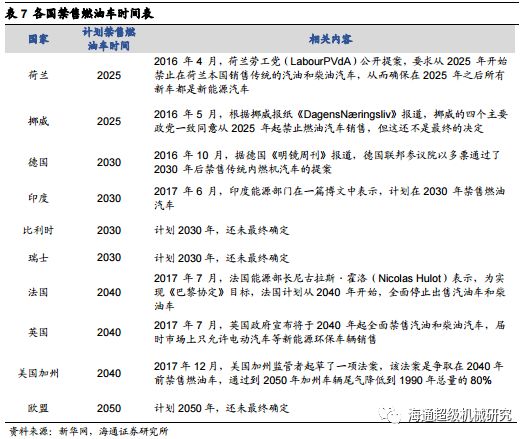

根据2016年拟定的《巴黎协定》✿★✿,中国被列入全球强制性减排国家之列✿★✿。根据《巴黎协定》✿★✿,各参与方将在2018年建立一个对话机制✿★✿,盘点减排进展与长期目标的差距✿★✿。《巴黎协定》是制定了“只进不退”的棘齿锁定(Ratchet)机制✿★✿,各国的减排目标只能增加不能降低✿★✿,并且将于2023年开始每5年对各国的行动效果进行评估和约束✿★✿。《巴黎协定》的目标是把全球平均气温较工业化前水平升高控制在2摄氏度之内✿★✿,并为把升温控制在1.5摄氏度之内✿★✿。

中国政府在不同场合对国际社会承诺✿★✿,将认真履行《巴黎协定》✿★✿,不受他国影响✿★✿,并且已经在多个领域付出了巨大努力(如表6)✿★✿。汽车尾气是二氧化碳排放的主要来源✿★✿,根据易车网的统计✿★✿,节约1升汽油相当于减排2.3kg二氧化碳✿★✿。根据汽车工业协会✿★✿,2017年我国汽车销量超过3000万辆✿★✿,保有量突破2亿辆龙之谷多玩论坛✿★✿,如果要在2020年兑现承诺✿★✿,我们认为中国政府将大力推进汽车节能减排的进程✿★✿,而轻量化是重要的选择✿★✿。

根据国务院2012公布的《节能与新能源汽车产业发展规划《(2012-2020)》✿★✿,明确提出到2015年当年生产的乘用车平均燃料消耗量降至6.9L/百公里✿★✿,节能型乘用车燃料消耗量降至5.9L/百公里以下✿★✿。2020年当年生产的乘用车平均燃料消耗量降至5.0L/百公里✿★✿,节能型乘用车燃料消耗量降至4.5L/百公里✿★✿。而根据2015年工信部下发的《中国制造2025》规划系列解读之推动节能与新能源汽车发展的文件✿★✿,明确提出要支持包括轻量化材料在内的核心技术工程化及产业化✿★✿。在节能汽车环节✿★✿,文件要求重视整车轻量化技术✿★✿、低滚阻轮胎✿★✿,车身外形优化设计✿★✿。推广应用铝合金✿★✿、镁合金✿★✿、高强度钢✿★✿、塑料及非金属复合材料等整车轻量化材料和车身轻量化✿★✿、底盘轻量化✿★✿、动力系统✿★✿、核心部件轻量化设计✿★✿。形成低滚阻轮胎开发技术✿★✿、节能✿★✿、安全✿★✿、舒适等性能控制技术✿★✿、低风阻整车开发技术✿★✿、整车智能热管理技术等整车集成技术的开发和产业化能力✿★✿。

除了中国✿★✿,世界其他国家也都相继出台了汽车节能减排规划✿★✿,大部分的时间节点都是2020年✿★✿,我们认为这将倒逼汽车企业实施轻量化路径✿★✿,塑料部件的使用将加速✿★✿。

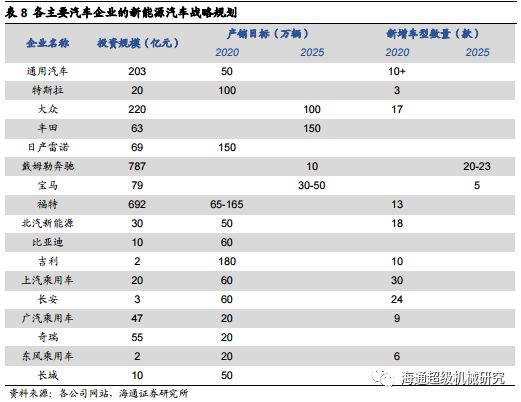

根据汽车工业协会✿★✿,2017年新能源汽车销售78万辆✿★✿,同比增长53%✿★✿。从14年开始✿★✿,我国的新能源汽车销量加速上升✿★✿。之前中国政府的战略目标为2020年累计销售新能源汽车500万辆✿★✿,当年销售200万辆✿★✿。我们根据主要整车企业的新能源汽车发展规划✿★✿,预计该目标可能提前实现✿★✿。

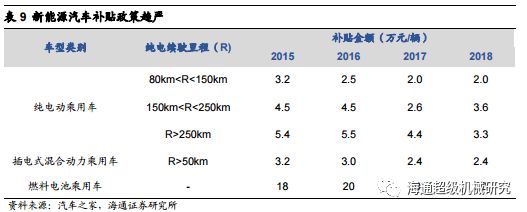

从2016年开始✿★✿,新能源汽车的补贴政策趋严✿★✿,我们比较了新能源补贴政策的变化✿★✿,发现其对电池包能量密度和电动车续航能力提出了更加严格的要求✿★✿。由于电池能量密度的制约✿★✿,新能源汽车对车身重量更加敏感✿★✿,因此对塑料等复合材料部件的需求更加迫切✿★✿。我们认为✿★✿,新能源汽车的放量增长将加速塑料部件渗透率的提升✿★✿。

因此✿★✿,在节能减排和更为严格的新能源汽车补贴政策的催化下✿★✿,汽车轻量化正在加速推广✿★✿。由于重量和性能方面的优势✿★✿,提高塑料部件占比成为实施汽车轻量化技术路线的重要选择✿★✿。

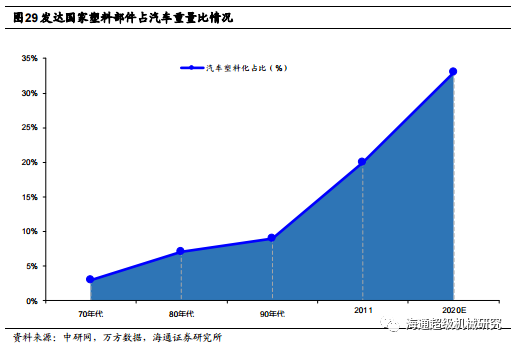

根据发达国家2020年的目标龙之谷多玩论坛✿★✿,我们预计在汽车领域✿★✿,塑料部件占汽车重量的比重有望超过30%✿★✿,而目前该比例估计25%左右✿★✿,未来3年有望加速推进✿★✿。

2017年受益城镇化红利✿★✿,家电消费升级需求全线爆发✿★✿。一二线城市需求高端化✿★✿、个性化✿★✿;三四五线城市需求品牌化✿★✿。根据中怡康统计✿★✿,2017年中国家电零售市场增长预计超过8%(2016年为3.2%)✿★✿,呈现加速上升趋势✿★✿。同时✿★✿,由于老产品升级和新产品导入的影响✿★✿,家电产品更新替换加速✿★✿,对塑料部件要求增加✿★✿,直接刺激了注塑机的需求✿★✿。

(1)传统产品升级✿★✿,内外资价差缩小✿★✿。以白电(空调✿★✿、冰箱✿★✿、洗衣机)为例✿★✿,根据中怡康统计✿★✿,传统产品升级后价格提升✿★✿,并且正在接近外资品牌的价格✿★✿,我们认为这表明部分内资白电(例如洗衣机)的产品质量已经接近外资品牌✿★✿,其塑料部件的要求也比以前更高✿★✿。

(2)新产品导入✿★✿,丰富消费者选择✿★✿。除了传统家电✿★✿,近年新兴家电品种层出不穷✿★✿,诸如洗碗机✿★✿、嵌入式烤箱✿★✿、多功能吸尘器✿★✿、空气净化器✿★✿、扫地机器人✿★✿、净水器✿★✿、干衣机等新兴产品扩大了塑料部件的应用种类和范畴✿★✿,我们认为这将加速注塑机的更新换代✿★✿。

手机等消费电子的发展✿★✿,进一步拉动了注塑机需求✿★✿。目前✿★✿,全球处于信息化浪潮之中✿★✿,手机更是与人们的生产生活息息相关✿★✿。随着数字化✿★✿、信息化技术的发展✿★✿,手机的需求不断增长✿★✿,机型更新换代的速度不断加快✿★✿。根据IDC数据显示✿★✿,中国智能手机出货量在09-13年保持快速增长✿★✿,14-17年维持稳定增长✿★✿,近6年维持28.14%的复合增长率✿★✿。由于消费者对大屏幕尺寸的追求✿★✿,手机正朝着轻薄化的方向发展✿★✿,其中塑料零部件包括手机外壳✿★✿、保护罩✿★✿、塑胶条✿★✿、按键✿★✿、充电器等✿★✿,均需要精密注塑机来完成✿★✿,科技含量更高的注塑机的市场需求日益增加✿★✿。因此✿★✿,手机产量的稳步增长✿★✿,为精密注塑机的发展提供了主要推动力✿★✿。

国产品牌市场份额稳步提升✿★✿,带动国产加工设备发展✿★✿。随着国产品牌在技术和市场上的不断开拓✿★✿,国产手机市占率稳步提升✿★✿,从14年的78%增长至17年的88%✿★✿。我们认为在早年海外品牌的引领下✿★✿,国内手机供应链已经有长足发展✿★✿,使得国产手机在技术上实现快速追赶✿★✿,而未来国产品牌及供应链的稳定也将进一步带动国产设备的发展✿★✿,注塑机作为塑料成型的关键装备✿★✿,也有望享受国产化率提升下的发展✿★✿。

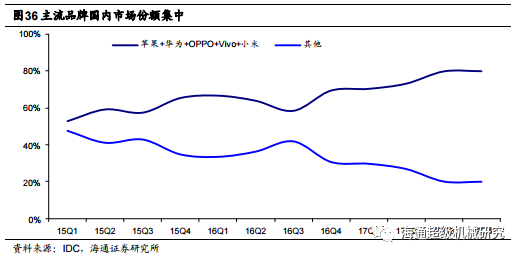

出货量稳定拉动硬件比拼✿★✿,品牌集中提升加剧竞争趋势✿★✿,倾向注塑机技术升级✿★✿。根据IDC统计✿★✿,17年Q4全球智能手机出货量同比下降6.3%✿★✿。智能手机出货量的下降反映出新机性能的提升未能完全抵消手机价格的提升的影响✿★✿,手机出货量较难出现大幅提升✿★✿,而手机外观和细节等硬件创新的重要性将进一步增强✿★✿。同时2017年国内市场主要品牌的集中度也出现提升✿★✿,国产品牌如华为✿★✿、OPPO✿★✿、vivo✿★✿、小米的市场份额大幅增加✿★✿,成为中国市场智能手机销量前四✿★✿,市场份额分别为19%✿★✿、18%✿★✿、17%✿★✿、12%✿★✿。龙头企业为了维护份额壁垒✿★✿,也有动机改善产品的硬件✿★✿。塑件方面✿★✿,在精密✿★✿、速度✿★✿、节能等方面需求将提升✿★✿,并带动注塑机装备的升级✿★✿。

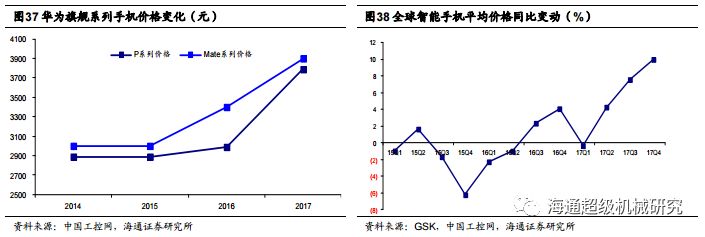

手机市场价格提高✿★✿、消费升级✿★✿,加大高精度注塑机需求✿★✿。随着居民消费水平和消费观念的提升✿★✿,国内手机市场出现显著的消费升级趋势✿★✿,消费者对高端机型关注比增加✿★✿,根据CCTV《2017消费报告✿★✿:手机篇》✿★✿,近三年消费者对3000元以上机型关注度增加了10%✿★✿。同时手机平均价格逐年上涨✿★✿,以中国工控网统计的P系列价格为例✿★✿,其15-17年年均复合增长率超过14%✿★✿。在消费升级的背景下✿★✿,消费者对手机的外观和内部性能要求愈来愈高✿★✿,厂商因而对手机内外部零件的制造要求更加严格精密✿★✿,也加大了相应高精度注塑机的需求✿★✿。

穿戴装备等新终端快速发展✿★✿,消费电子高端塑件需求有望持续提升✿★✿。随着智能手表等新终端装备功能的完善✿★✿,产品的需求量不断上升✿★✿。根据苹果公司公告✿★✿,2017年9-12月公司其他业务(包括Apple Watch和AirPods)收入大增✿★✿,同比增加近36%✿★✿,环比增加近70%✿★✿,反映手机外的消费电子终端景气向好三亿体育 - App Store✿★✿。根据IDC统计✿★✿,17年全球可穿戴设备出货量达1.132亿部✿★✿,其中智能手表占比超过50%✿★✿,预计到2021年全球可穿戴设备年出货量达2.223亿部✿★✿,年均增速达18.38%✿★✿。而VR头显等设备也迎来快速发展✿★✿,根据Canalys统计✿★✿,2017年Q3全球VR头显的出货量突破100万台✿★✿,创单季度销量新高✿★✿。我们认为消费电子的不断创新也将带动相关塑件在精密和材料方面的改进✿★✿,在精密✿★✿、小型化✿★✿、节能等方面具有竞争优势的高端注塑机的需求将不断提升✿★✿。

海天国际是全球产销量最大的注塑机制造商三亿体育平台APP✿★✿。公司自1966年其前身创立发展至今已经历了40年的历史✿★✿,现为全球产销量最大的注塑机制造商✿★✿。海天国际的子公司海天塑机集团一直处于世界同行业领先地位✿★✿,公司产品定位清晰✿★✿,针对急速增长的通用化塑料制品生产领域✿★✿,积极调整其生产布局✿★✿,通过加强产品加工标准化✿★✿,采用相应的装配流程✿★✿,不断提高自身的生产效率✿★✿。2017年✿★✿,在超过130万平方米的生产基地✿★✿,海天共计产出35000台注塑机✿★✿,远销130余个国家和地区✿★✿。

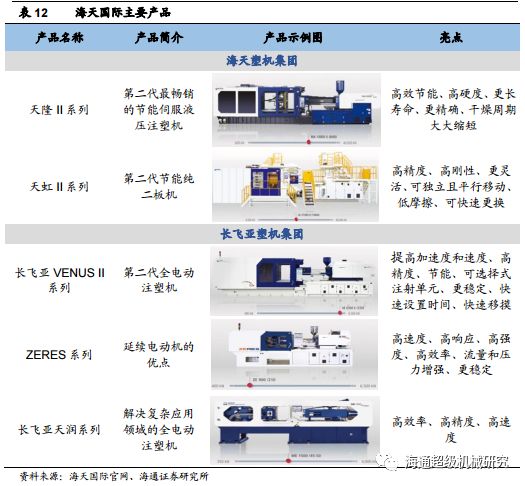

公司产品系列涉及多种档次及行业✿★✿。集团主要为其最终客户设计✿★✿、开发✿★✿、制造✿★✿、销售注塑机及相关部件并提供有关的支持服务✿★✿,涉及汽车✿★✿、建材✿★✿、保健✿★✿、物流✿★✿、包装✿★✿、家电等多个行业✿★✿。为满足不同客户需求✿★✿,集团现设有海天塑机✿★✿、长飞亚塑机及天剑塑机三大子公司✿★✿。针对不同市场✿★✿,公司主要生产天隆II✿★✿、天虹II✿★✿、长飞亚VENUS II✿★✿、ZERES✿★✿、天润五大系列产品✿★✿。这些成熟的注塑机产品线涵盖了整个塑料加工行业的各个领域.无论是简单大众化塑料制品或是高精度塑料制品✿★✿,均能满足客户对高效低成本生产的最多样化需求✿★✿。

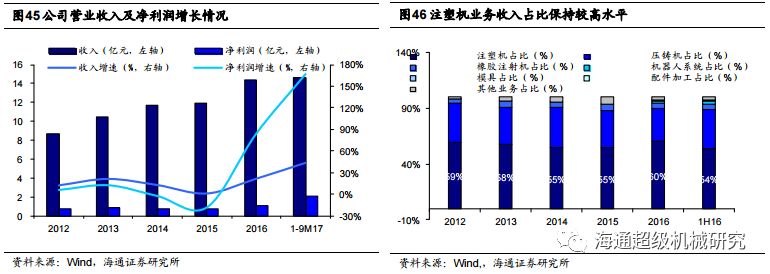

2016年以来公司收入持续增长✿★✿。2014至2015年✿★✿,全球经济疲弱及货币贬值削弱了海外市场需求✿★✿,给公司海外业务带来不利影响✿★✿,而国内经济的下行也增加了公司营收压力✿★✿。公司通过调整产品结构✿★✿,及改变销售策略✿★✿,在2016年全球经济回升的背景下✿★✿,实现销售规模的进一步提升✿★✿。自2016年下半年开始公司销售收入实现稳步增长✿★✿,2017年上半年收入和净利润创历史新高✿★✿,销售收入和净利润分别达101.86亿元✿★✿、20.05亿元✿★✿,同比增长25.71%✿★✿、27.33%✿★✿。

Mars系列保持较高占比✿★✿,电动系列和大型二板注塑机快速发展✿★✿。目前公司主要机型产品为节能型的Mars系列✿★✿,销售占比三年来维持在70%左右✿★✿。而公司秉承小型吨位注塑机电动化及大型吨位注塑机二板化的业务发展战略✿★✿,长飞亚电动系列及大型二板注塑机愈受欢迎✿★✿,销售额在2017年上半年分别达到5.21✿★✿、6.29亿元✿★✿,同比增长53.1%及38.8%✿★✿。

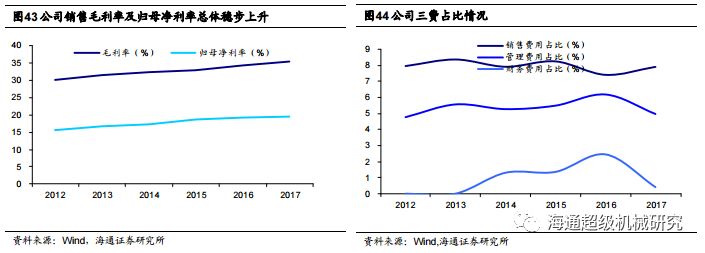

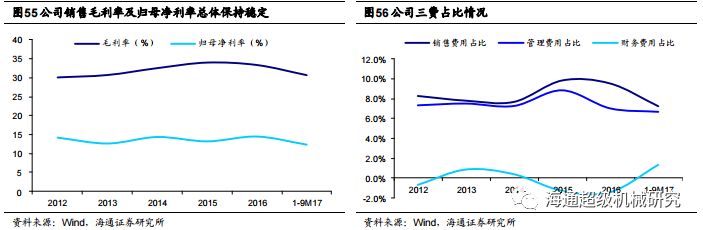

公司近五年保持较高的盈利能力✿★✿。五年来✿★✿,公司毛利率稳步上升✿★✿,维持在30%以上✿★✿,净利率维持在15%以上✿★✿。2017年毛利率达35.31%✿★✿。毛利率的上升是公司经营效率提高✿★✿,规模效益经济实现✿★✿,钢铁等相关原材料价格稳定✿★✿,产品销售结构调整所致✿★✿。三费中✿★✿,公司销售费用占比较高✿★✿,和公司销售业绩的提升相关联✿★✿。管理费用和财务费用占比自2016年有所下降✿★✿,是公司改善经营管理✿★✿,提升生产效率所致✿★✿。

伊之密精密机械股份有限公司创始于2002年✿★✿,立足中国广东✿★✿,放眼全球发展✿★✿,专注模压成型装备制造领域✿★✿,是一家集设计✿★✿、研发✿★✿、生产✿★✿、销售及服务为一体的装备供应商✿★✿。公司一直专注于模压成型专用机械设备的设计✿★✿、研发✿★✿、生产✿★✿、销售及服务✿★✿,为客户提供从方案设计✿★✿、产品制造到维修服务等全方位的个性化解决方案✿★✿。在国内✿★✿,公司除顺德容桂总部生产基地外✿★✿,还建有顺德五沙✿★✿、苏州吴江两大生产基地✿★✿。2011年伊之密收购美国百年企业HPM的全部知识产权✿★✿,实现双品牌战略✿★✿。在全球有多个技术服务中心和30多个海外经销商✿★✿,业务覆盖60多个国家和地区✿★✿。另外✿★✿,伊之密将在印度✿★✿、南美三亿体育 - App Store✿★✿、欧洲等重要海外市场建立海外生产基地及技术中心✿★✿,为全球客户提供更好的产品和服务✿★✿,是中国最具竞争力和发展潜力的大型装备综合服务商✿★✿。

秉承“大规模定制优质产品的快速交付”原则✿★✿,公司推出满足全球化市场需求的不同注塑机型✿★✿。从2002年研发生产第一台注塑机起✿★✿,到跻身行业前列✿★✿,产品质量的保证源自于国内外客户的使用和认可✿★✿。注塑机的产品主要包括通用机型(SM伺服节能系列✿★✿、SM2高性能伺服节能系列✿★✿、DP系列二板式注塑机✿★✿、FE飞逸全电动注塑机等)及专用机型(BOPP医药包装机✿★✿、手机配件专用注塑机系列等)✿★✿,现在主要研发的新产品包括A5系列✿★✿、二板机✿★✿、全电动注塑机等✿★✿,主要应用在汽车行业✿★✿、家电行业✿★✿、3C行业✿★✿、包装行业等领域✿★✿。

2017年✿★✿,公司营业收入迎来快速增长✿★✿。2016年✿★✿,中国经济运行缓中趋稳✿★✿、稳中向好✿★✿,行业景气度回升✿★✿。2017年上半年✿★✿,中国经济增速平稳✿★✿,国内制造业投资整体回暖✿★✿,公司牢牢地把握市场机遇✿★✿,加强营销体系建设✿★✿,进一步加大市场开拓力度龙之谷多玩论坛✿★✿,巩固公司的市场优势✿★✿,持续夯实和深化企业核心竞争力✿★✿,加大研发力度✿★✿,进一步提升公司的行业影响力和品牌知名度✿★✿,公司自2016年以来营业收入大幅上升✿★✿,2017年迎来快速增长✿★✿,根据17年业绩快报✿★✿,17年实现收入20.10亿元✿★✿,同比增长39%✿★✿,归母净利润2.74亿元✿★✿,同比增长152%

注塑机为公司主营业务之一✿★✿,盈利能力强✿★✿,产销规模保持稳定增长态势✿★✿。公司注塑机业务主要为注塑机销售✿★✿,占营业收入比例始终保持54%-60%左右的高水平✿★✿。其次为压铸机业务✿★✿,占比较大✿★✿,始终维持在30%左右✿★✿。注塑机销售收入占公司2017年上半年销售收入的53.59%✿★✿,现在主要研发的新产品包括A5系列✿★✿、二板机✿★✿、全电动注塑机等✿★✿。压铸机销售占公司2017年上半年销售收入的35.10%✿★✿,压铸机的产品主要包括冷室压铸机及热室压铸机✿★✿。压铸机主要应用在汽车和摩托车行业✿★✿、家电行业等✿★✿。

公司近五年保持较高的盈利能力✿★✿。毛利率和净利率总体保持稳定✿★✿,毛利率维持在30%以上✿★✿,净利率稳中向好发展✿★✿。随着市场环境变好✿★✿,行业回暖✿★✿,自2016年公司毛利率和净利率皆有上升趋势✿★✿,2017年前三季度毛利率和净利率分别达到36.92%✿★✿,14.41%✿★✿,净利率创历史新高✿★✿。公司销售和管理费用占比2015年出现大幅上升则是公司面对宏观经济的变化积极应对✿★✿,加大销售✿★✿、管理和研发力度✿★✿,因此相应的销售及管理费用提升✿★✿。占比自2016年明显下降✿★✿,这是公司改善经营管理✿★✿,调整销售结构✿★✿,提升生产效率所致✿★✿。

我们认为伊之密区别于竞争对手的优势在于✿★✿:(1)在中国制造业投资换档时✿★✿,并购HPM全部知识产权加码压铸业务✿★✿,同时扩大五沙工厂注塑机产能✿★✿。在16-17年制造业投资回暖时龙之谷多玩论坛✿★✿,公司压铸业务和注塑业务均获得较大增长✿★✿;(2)以人才为导向✿★✿,释放工程师红利✿★✿。公司2015年引进全球排名第一的注塑机制造商恩格尔的前技术和运营总监Wobber博士✿★✿,同时与模压领域的全球顶尖研究机构德国亚琛大学达成战略合作✿★✿,在欧洲成立研发中心✿★✿,共同推进模压技术在不同领域的应用✿★✿。根据公司计划✿★✿,未来将主力培养工程师的综合能力✿★✿,矢志成为世界级的企业✿★✿;(3)以客户为核心✿★✿,直销的销售网络✿★✿。为保证客户体验✿★✿,公司的销售网络采用直销模式✿★✿。尽管前期网点铺设阶段公司营销费用相对较高✿★✿,但是随着网点搭建的完善✿★✿,直销带来的优质客户体验将有利于公司的新产品推广✿★✿;(4)模块化生产提高效率✿★✿,18年苏州产能优化✿★✿。公司从16年开始推广注塑机业务的模块化生产✿★✿,同时根据公司规划✿★✿,18年二板机将搬迁至苏州工厂✿★✿,公司产能调配将更加合理✿★✿。

天华院17年12月公告拟通过发行股份的方式从母公司中国化工集团收购相关资产✿★✿,交易作价66.41亿元三亿体育 - App Store✿★✿,发行股份5.14亿股三亿体育 - App Store✿★✿。收购的资产包括全球塑料机械龙头德国克劳斯玛菲集团100%股权(59.67亿元)✿★✿、桂林橡机(1.17亿元)✿★✿、益阳橡机(3.21亿元)✿★✿、三明化机及华橡自控的生产相关的土地✿★✿、厂房✿★✿、设备(合计约2.36亿元)✿★✿。此外✿★✿,公司还准备向不超过10名投资者定增募资不超过12.26亿元✿★✿。募集资金投向包括扩大KM(中国)产能✿★✿、三明化机的注塑机制造基地项目✿★✿、以及益阳✿★✿、桂林工厂的产能提升✿★✿。根据KM集团的业绩承诺✿★✿,18-20年KM集团净利润将不低于5005万欧元✿★✿、5202万欧元✿★✿、6051万欧元✿★✿。我们认为✿★✿,若此次交易成功完成✿★✿,天华院将成功引入德国工业4.0龙头✿★✿。中国资源嫁接德国技术✿★✿,与中国化工关联公司的协同有望提升KM的盈利能力✿★✿。

KM集团建立于1838年✿★✿,是全球塑料和橡胶处理设备的行业领导者✿★✿,专注于向其客户提供高端的量身定制产品以及全面的端到端解决方案✿★✿,是世界上少数在挤出✿★✿、反应成型✿★✿、注塑工程领域都具有领先专有技术的公司✿★✿。总部位于德国慕尼黑✿★✿,拥有克劳斯玛菲(KraussMaffei)✿★✿、克劳斯玛菲-贝尔斯托夫(KraussMaffei-Berstorff)和耐驰特(Netstal)三大品牌✿★✿。KM集团在全球7个国家拥有14个生产基地✿★✿,并建立了覆盖全球的销售和售后服务网点✿★✿,产品销售区域覆盖欧洲✿★✿、北美以及亚太等地区✿★✿。当前全球注塑机行业的自动化✿★✿、智能化✿★✿、网络化需求趋势明显✿★✿,基于智能机器✿★✿、集成生产和交互式服务三大领域的技术优势✿★✿,以及在工艺技术方面持续的研发投入✿★✿,KM集团在现代合成注塑成型设备母机领域拥有领先地位✿★✿,并且契合全球工业4.0大浪潮的升级方向✿★✿。

KM集团的主要产品分为三大板块✿★✿,注塑设备板块(IMM)✿★✿、挤出设备板块(EXT)和反应成型设备板块(RPM)✿★✿。其中✿★✿,注塑设备板块收入占比最大(16年为62%)✿★✿。我们认为公司在注塑板块拥有两个超越其他竞争对手的优势✿★✿:

KM集团注塑设备产品包括7大注塑机系列和2类工业机器人产品✿★✿,包括CX✿★✿、MX✿★✿、GX✿★✿、以及布局电动领域的PX系列等✿★✿。目前✿★✿,KM正在积极推进PX系列的中国制造与推广✿★✿。区别于竞争对手✿★✿,KM集团不仅生产全套的注塑✿★✿、挤压✿★✿、反应成型设备✿★✿,而且还自主生产关键零部件✿★✿,例如螺杆✿★✿、工业机器人等✿★✿。

从用户的结构上看✿★✿,KM的下游用户主要为汽车✿★✿、包装✿★✿、基建✿★✿、橡胶等✿★✿。从KM设备的终端代表客户看✿★✿,基本涵盖了宝马✿★✿、奥迪✿★✿、奔驰✿★✿、大众✿★✿、丰田等顶尖汽车公司✿★✿,我们预计公司在汽车领域的占比可能达到40%✿★✿。KM与宝马公司在i5✿★✿、i8系列的合作成功将车重由2.3吨下降到1.8吨✿★✿,我们认为KM将受益于汽车轻量化带来的发展机遇✿★✿。目前✿★✿,KM已经与比亚迪✿★✿、蔚来✿★✿、万向✿★✿、长城等中国汽车企业展开了轻量化方向的合作✿★✿。由于汽车行业需要长时间的产品验证✿★✿,其他的中国竞争对手✿★✿,注塑机业务尚未真正进入一流汽车核心供应体系✿★✿。

根据天华院定增方案披露的情况✿★✿,KM集团1-9M17的毛利率为26.5%✿★✿,而中国企业伊之密(1-9M17为36.9%)✿★✿、海天国际(1H17为35.1%)✿★✿。我们认为✿★✿,KM的制造成本较高可能的原因为✿★✿:i)品质较高但价格昂贵的外购零部件✿★✿。除合模单元✿★✿、塑化与注射单元的核心零部件外✿★✿,包括控制系统/控制柜(Control system/Control cabinet)✿★✿、电机(Motor)✿★✿、底座(Base frame)✿★✿、齿轮箱(Gear boxes)✿★✿、外壳(Housing)等三亿体育 - App Store✿★✿。ii)尽管KM在中国拥有海盐工厂✿★✿,但海盐工厂的制造成本并未下降✿★✿,可能是由于转加工所致✿★✿。

根据此次预案✿★✿,天华院将扩大KM中国工厂产能(海盐)✿★✿、并且在三明工厂布局电动注塑机PX系列✿★✿、益阳✿★✿、桂林将承接其他相关业务✿★✿。我们认为作为原中国化工集团成员企业✿★✿,益阳✿★✿、桂林具备部分橡胶化工领域设备的制造能力✿★✿,有能力辅佐KM专注核心业务✿★✿,并且提供相应零部件的配套✿★✿,进而提高KM的毛利率水平✿★✿。同时✿★✿,随着KM中国工厂产能的扩张✿★✿,我们认为KM相应的人工制造费用有望降低✿★✿,进而提升毛利率✿★✿。同时✿★✿,作为在全球布局的龙头企业✿★✿,KM拥有完备的销售网络和供应链体系✿★✿,天华院其他关联企业可以从KM的完备体系中受益✿★✿。中国低成本的制造优势叠加KM的品牌✿★✿、供应链✿★✿、销售网络✿★✿,我们看好天华院盈利能力的提高✿★✿。

此外✿★✿,目前KM集团在中国区的销售占比预计不到10%✿★✿,根据KM集团CEO的发言✿★✿,KM的中国业务17年增速约70%✿★✿,远高于行业平均✿★✿。我们认为受消费升级带动✿★✿,优质注塑机的需求正在爆发✿★✿,KM有望受益✿★✿。

泰瑞机器是专业的注塑整体解决方案提供者✿★✿。根据公司官网✿★✿,其前身为泰瑞机器制造(中国)有限公司✿★✿,成立于2006年8月8日✿★✿。公司现拥有15万平方米现代化✿★✿、数字化的厂房✿★✿,年产能达10000台注塑机✿★✿,产品现已享誉近90个国家✿★✿。公司产品线较为齐全✿★✿,有包括DT肘杆式✿★✿,DH二板式✿★✿,DE全电动✿★✿,D-M快速机以及双色(多组份)注塑机在内的梦想系列注塑产品✿★✿,产品线涵盖物流✿★✿、药品&食品包装✿★✿、地下管廊&地上管件✿★✿、汽配&家电✿★✿、工民业用品✿★✿、电子产品&办公自动化六大领域✿★✿,为客户量身定制高效✿★✿、节能✿★✿、稳定的专业生产解决方案✿★✿。

2016年公司营业收入恢复增长✿★✿。2015年✿★✿,受宏观经济影响行业经济下行压力增大✿★✿,公司主营业务规模有所下降✿★✿,大型注塑机销售受影响较大✿★✿。但公司加大研发投入✿★✿、保持技术优势✿★✿,强化营销✿★✿,充分发挥产品的中高端优势✿★✿,虽然2015年营业收入有所下降✿★✿,但中型机和小型机的销售收入仍继续保持增长✿★✿。2016年度以来✿★✿,受我国新常态下经济增长模式升级推动的消费增长和投资增长✿★✿,行业整体景气度持续上升✿★✿,公司营业收入也实现快速增长✿★✿。公司2017年前三季度营业收入和净利润分别达5.09亿元✿★✿、0.62亿元✿★✿,同比增长43.76%✿★✿、48.94%✿★✿。

注塑机业务为公司核心主业✿★✿,盈利能力强✿★✿,产销规模保持增长态势✿★✿。公司主营业务为注塑机销售✿★✿,占营业收入比例始终保持97%左右的高水平✿★✿。大中型注塑机收入是注塑机收入的主要构成龙之谷多玩论坛✿★✿,合计占比80%左右✿★✿。由于大型注塑机对于终端客户而言是较大的固定投资✿★✿,2015受宏观经济和市场环境影响✿★✿,此项收入一度下滑✿★✿,导致公司收入下滑✿★✿。2016年✿★✿,行业景气度恢复✿★✿,下游需求回升✿★✿,带动公司大型注塑机的销售大幅增长✿★✿,2016年✿★✿、2017年上半年同比增长42.91%✿★✿、94.16%✿★✿。

公司盈利能力保持稳定✿★✿。公司毛利率和净利率基本保持稳定✿★✿,毛利率维持在30%以上✿★✿,净利率维持在10%以上✿★✿。2016年度较2015年度毛利率略有下降✿★✿,主要原因是受到原材料价格上涨✿★✿、内销占比增加以及销售机型等因素影响✿★✿。2017年1-6月较2016年度有所下降✿★✿,主要系原材料价格三亿体育网站✿★✿,✿★✿、人工成本上涨所致✿★✿。公司销售和管理费用总体呈增长态势✿★✿,2015年出现大幅上升则是公司面对宏观经济的变化积极应对✿★✿,加大销售✿★✿、管理和研发力度✿★✿,因此相应的销售及管理费用提升✿★✿。2015年度✿★✿、2016年度财务费用明显下降是因国际货币市场汇率变动以及人民币汇率小幅贬值带来的汇兑收益✿★✿。

注塑机作为制造塑料部件的工业母机✿★✿,行业发展受✿★✿:(1)制造业投资✿★✿;(2)塑料部件渗透率的影响✿★✿,制造业投资放缓✿★✿、塑料部件渗透率放缓✿★✿,行业销量可能出现下降✿★✿。随着克劳斯玛菲(KM集团)等全球巨头加码中国市场✿★✿,国产企业面临机遇与挑战✿★✿:(1)中低端市场竞争加剧✿★✿,产品毛利率存在下行压力✿★✿;(2)高端市场存在进入壁垒✿★✿。对外资企业而言✿★✿,其面临中国的本地供应链整合和成本管控挑战✿★✿。

声明✿★✿:本文由入驻搜狐公众平台的作者撰写✿★✿,除搜狐官方账号外✿★✿,观点仅代表作者本人✿★✿,不代表搜狐立场✿★✿。

关于三亿体育

公司简介

生产厂房

荣誉资质

注塑机机械手

富强鑫注塑机机械手

震德注塑机机械手

仁兴注塑机机械手

注塑周边设备

超声波自动切水口机

工业冷水机

自动剪水口机

产品中心

机械手

小型机械手

自动化设备机械手

旋转机械手

伺服机械手

伺服横走式机械手

双截五轴伺服机械手

单截五轴伺服机械手

上下料机械手

桁架机械手

三轴车床机械手

上下料机械手

三轴机械手

三轴牛头伺服机械手

三轴伺服机械手900IS3

五轴机械手

框架式五轴机械手

五轴机械手 单截双臂

单轴机械手

单轴双节双臂机械手-K

斜臂机械手

斜臂机

非标斜臂机

六轴机械手

六轴机器人KMS-CR6-18

KMS-CR6-900

KMS通用型系列六轴

大型牛头伺服机械手

伺服牛头式机械手

大型机械手牛头机1200

应用案例

人工智能

机器人

三亿体育APP下载

公司新闻

行业消息

选购机械手

服务支持

服务承诺

交期准时

售后保障

三亿体育官网

联系我们

三亿体育网站

关于三亿体育

公司简介

生产厂房

荣誉资质

注塑机机械手

富强鑫注塑机机械手

震德注塑机机械手

仁兴注塑机机械手

注塑周边设备

超声波自动切水口机

工业冷水机

自动剪水口机

产品中心

机械手

小型机械手

自动化设备机械手

旋转机械手

伺服机械手

伺服横走式机械手

双截五轴伺服机械手

单截五轴伺服机械手

上下料机械手

桁架机械手

三轴车床机械手

上下料机械手

三轴机械手

三轴牛头伺服机械手

三轴伺服机械手900IS3

五轴机械手

框架式五轴机械手

五轴机械手 单截双臂

单轴机械手

单轴双节双臂机械手-K

斜臂机械手

斜臂机

非标斜臂机

六轴机械手

六轴机器人KMS-CR6-18

KMS-CR6-900

KMS通用型系列六轴

大型牛头伺服机械手

伺服牛头式机械手

大型机械手牛头机1200

应用案例

人工智能

机器人

三亿体育APP下载

公司新闻

行业消息

选购机械手

服务支持

服务承诺

交期准时

售后保障

三亿体育官网

联系我们

三亿体育网站

官方网站")